Die Rückzahlung oder sogenannte „Tilgung“ läuft meist nach vereinbarten Sätzen und in verabredeter Zeit ab. Ausnahmen sind sogenannte „Sondertilgungen“ / vorzeitige Rückzahlungen, bei denen ein Teil oder der gesamte Betrag früher zurückgezahlt wird.

Für Sie ist die Finanzwelt ein Dschungel, in dem Sie sich nur schwer zurechtfinden? Sie brauchen Geld für eine Anschaffung, wissen aber nicht, ob Sie für Ihr Anliegen lieber einen Kredit aufnehmen sollen oder ob doch eine Kreditkarte reicht? Und Sie wollen die Antwort zügig finden, ohne zu einer Finanzberatung zu gehen?

Dann sind Sie hier richtig. Es gibt viele Gründe, die für eine Kreditkarte sprechen. Sie ist flexibel, bequem als Zahlungsmittel nutzbar und das Geld steht direkt zur Verfügung. Der Kredit hat aber ebenso viele Vorteile: Er ist zuverlässig kalkulierbar, hat meist niedrigere Zinsen und klar abgesteckte Laufzeiten. Wir wollen mit diesem Ratgeber Ordnung in den Dschungel der Finanzentscheidungen bringen und Ihnen bei der Beantwortung der Frage „Kredit vs. Kreditkarte – was ist besser?“ helfen.

Wir erklären Ihnen den Unterschied zwischen Kredit und Kreditkarte sowie Kreditkartengebühren und Kreditzinsen. Außerdem lernen Sie die verschiedenen Formen der Finanzplanung mit Krediten und Kreditkarten kennen und erhalten nicht zuletzt eine tolle Entscheidungshilfe.

Entscheidung ist, Kredit vs. Kreditkarte, hängt von den individuellen Beweggründen, den gesetzten Zielen und der persönlichen finanziellen Situation ab. Denn: Im direkten Vergleich haben beide Optionen klare Vor- und Nachteile.

Es gilt also vor allem die finanziellen Bedürfnisse, Zinsen und Gebühren sowie Rückzahlungsmöglichkeiten abzuwägen, damit Sie nicht die falsche Entscheidung treffen oder gar in die Schuldenfalle

Wir von Younited unterstützen Sie gerne mit unserer langjährigen Erfahrung als Kreditanbieter bei der Entscheidung. Seit 2012 haben wir mit 5.5 Milliarden Euro Kredite finanziert und das bei 1.2 Millionen zufriedenen Kunden. Wir kennen uns aus und wollen unser Wissen teilen, damit Sie den Unterschied zwischen Kredit und Kreditkarte kennenlernen und für Sie maßgeschneiderte Finanzentscheidungen treffen können.

Die Rückzahlung oder sogenannte „Tilgung“ läuft meist nach vereinbarten Sätzen und in verabredeter Zeit ab. Ausnahmen sind sogenannte „Sondertilgungen“ / vorzeitige Rückzahlungen, bei denen ein Teil oder der gesamte Betrag früher zurückgezahlt wird.

In der Regel gilt: Je länger das Geld geliehen wird, desto höher der Zinssatz. Bei uns können sich Kunden flexibel zwischen sechs Monaten und sieben Jahren entscheiden.

Diese sind sozusagen der Preis für die Leihgabe. Zinsen variieren in ihrer Höhe – hier ist es ratsam, die Kreditzinsen zu vergleichen.

Prüfen Sie vorab die Konditionen, damit Sie später nicht von versteckten Kosten überrascht werden.

Bei Younited kriegen Sie einen schnellen, einfachen und papierlosen Kreditprozess, volle Kostentransparenz und eine rasche Auszahlung Über die Laufzeit und den Kreditrahmen bestimmen Sie. Unsere Zinsen sind außerdem fair kalkuliert und wir wollen, dass Sie das Kreditwesen verstehen, bevor Sie sich entscheiden. Denn niemand soll sich unfreiwillig in intransparenten Kreditkonditionen verstricken.

Um die Frage „Kredit vs. Kreditkarte – was ist besser“ beantworten zu können und den Unterschied zwischen Kredit und Kreditkarte besser zu verstehen, ist also ein kurzer Abstecher in die Welt der Kreditkarten notwendig. Denn Kreditkarte ist nicht gleich Kreditkarte.

Die Kreditkarte ist eine Bezahlkarte, die es in drei verschiedenen Modellen gibt: Charge- / Revolving-Cards, Debit-Cards und Prepaid-Cards.

Diese Kreditkarten halten, was sie versprechen: einen Kreditrahmen. Vor Aushändigung werden zunächst die Kreditwürdigkeit und andere Kreditkartenanforderungen geprüft (z.B. SCHUFA-Auskunft). Die Rückzahlungen gestalten sich monatlich oder in Raten.

Mit der Debitkarte wird kein Kreditrahmen ausgestellt. Stattdessen wird der Betrag meist direkt von den Banken eingezogen, ähnlich wie bei einer Girocard beziehungsweise dem Girokonto.

Um mit einer Prepaid-Kreditkarte bezahlen zu können, muss vor Gebrauch Guthaben aufgeladen werden.

Kreditkarten-Inhaber können online und weltweit vor Ort mit ihrer Karte bezahlen, Geld abheben oder Buchungen vornehmen. Deshalb ist die Kreditkarte in ihrer Funktion als weltweite „Bezahlkarte“ beliebt. Die bekanntesten Anbieter sind Visa, Mastercard und American Express.

Die Kreditkartenherausgeber sind dann Institute (Banken), die von den Anbietern Lizenzen bekommen und eigene Konditionen bestimmen. Einen Kreditrahmen bieten jedoch nur die „echten“ Kreditkarten. Wer lediglich bezahlen, überweisen oder abheben will, für den genügen Debit-Karten.

Das gilt es beim Kreditkartenvergleich zu beachten:

Wer sich für eine Karte mit Kreditrahmen entscheidet, der sollte sich mit den anfallenden Zinsen und Gebühren für die Rückzahlung auseinandersetzen und Kosten vergleichen oder eine Finanzberatung wahrnehmen.

„Echte“ Kreditkarte | Kredit (von Younited) |

Bequeme Zahlung online und vor Ort, Zahlung wird „vorgemerkt“. | Geld auf dem Girokonto verfügbar. |

Monatliche Rückzahlung oder Rückzahlung in Raten. | Individuelle Tilgung, Sondertilgung /vorzeitige Rückzahlung möglich. |

Meist hohe Zinsen. | Zinsen variieren je nach Anbieter, auch mit niedrigen Zinsen möglich. |

Es können zusätzlich jährliche Kreditkartengebühren & Gebühren bei Abhebung im EU-Ausland anfallen. | Keine zusätzlichen Gebühren. |

| SCHUFA-Prüfung. | SCHUFA-Prüfung. |

Mindestalter 18 Jahre. | Mindestalter 18 Jahre. |

Wohnsitz in Deutschland. | Wohnsitz in Deutschland. |

Schnelle Liquidität. | Liquidität nach Prüfung. |

Bezahlen im Ausland. | - |

Spontane Einkäufe möglich. | Spontane Einkäufe möglich. |

Überschuldungsgefahr durch intransparente Kreditkartennutzung im Alltag und hohe Ratenzinsen. | Weniger große Überschuldungsgefahr, da mehr Transparenz bei Höhe des Kredits, Zinsen und Rückzahlung. |

Optisch unterscheiden sie sich nicht. Erkennbar ist es lediglich an dem Wort „Credit“ oder „Debit“, das auf der Vorder- oder Rückseite Ihrer Karte zu finden ist.

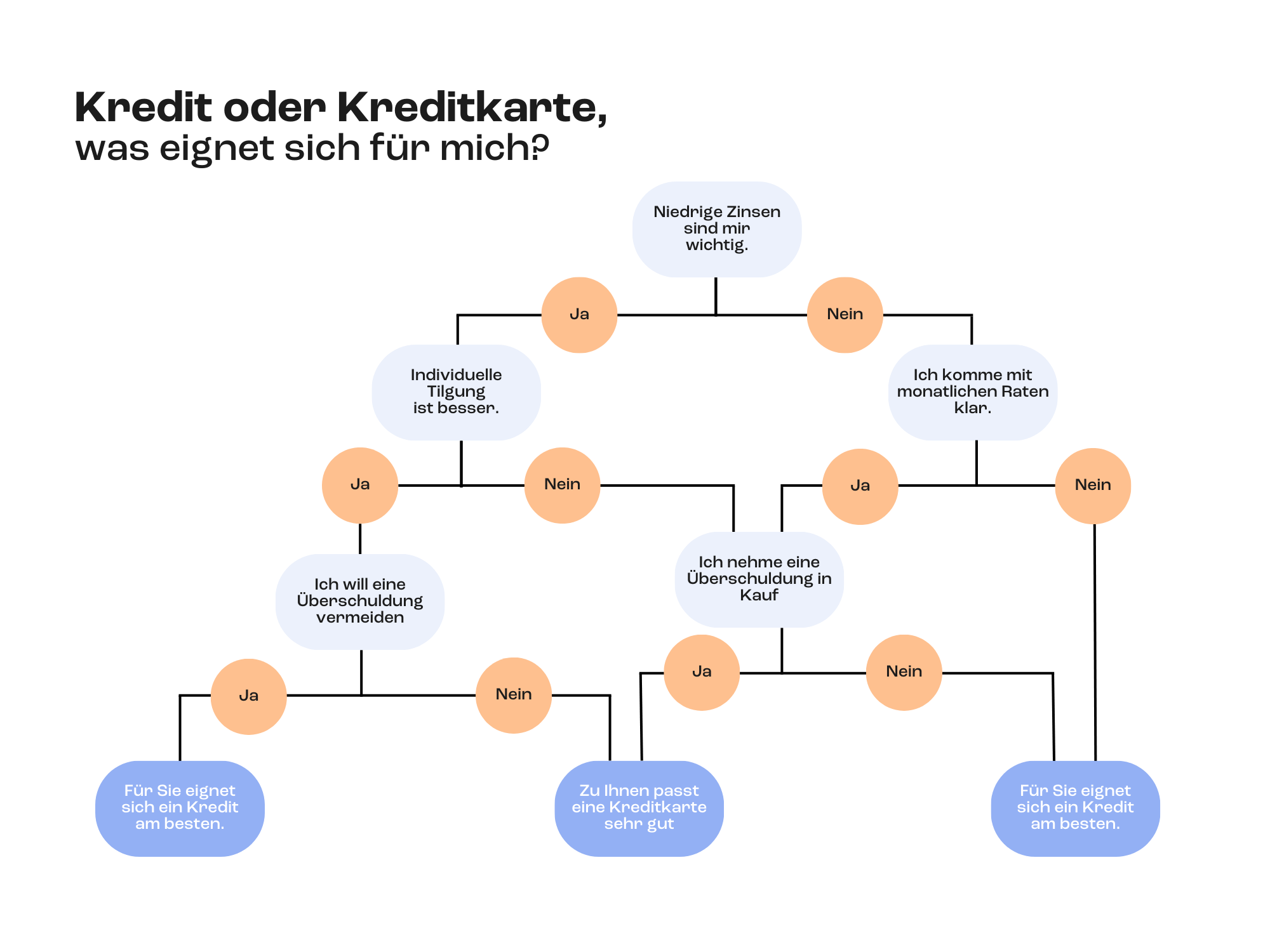

Auch in diesem Fall eignet sich der Entscheidungsbaum. Ausschlaggebend sind vor allem die anfallenden Zinsen und die Beantwortung der Frage, ob Sie die Rückzahlung einmalig oder in Raten gestalten wollen.

Die Kündigungsfristen und -anforderungen unterscheiden sich von Anbieter zu Anbieter.

einfachen und schnellen Antragsprozess. Wenn Sie gut vorbereitet sind, steht einem zügigen Kreditprozess nichts im Wege.