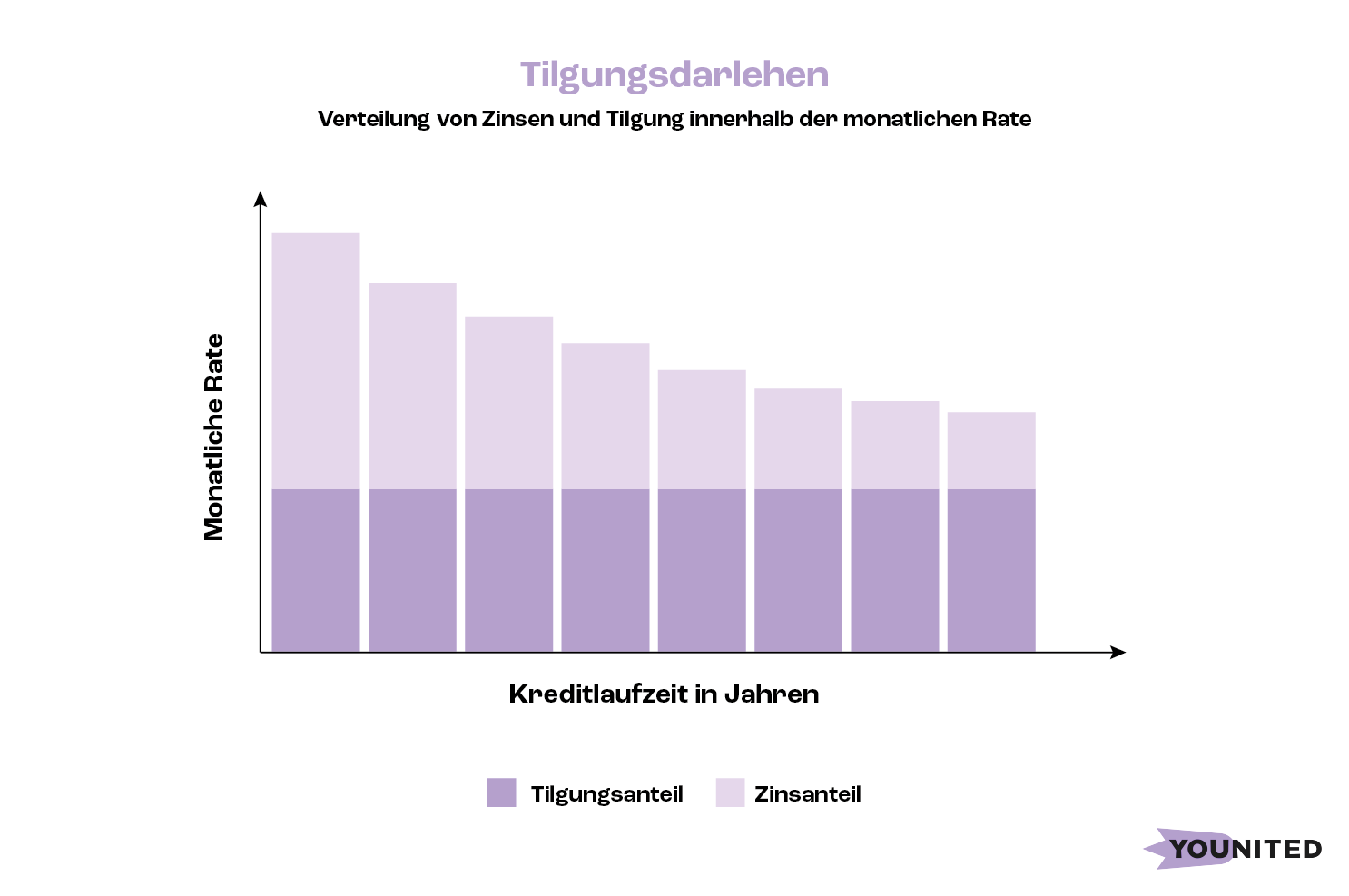

Bei allen Krediten geht es früher oder später darum, die Kreditsumme zu tilgen. Doch das Tilgungsdarlehen nimmt dieses Ziel besonders ernst: Hier bleibt der Tilgungsanteil über die gesamte Laufzeit konstant. Die Höhe der Raten verändert sich jedoch mit der Zeit. Was auf den ersten Blick etwas verwirrend scheint, kann unter bestimmten Umständen finanzielle Vorteile haben. Tilgungsdarlehen sind vor allem für Menschen interessant, die den Kauf einer Immobilie finanzieren möchten. Wir erklären Ihnen einfach und verständlich, wie das Tilgungsdarlehen funktioniert und welche Vor- und Nachteile es hat.

Die größte und namensgebende Besonderheit des Tilgungsdarlehens ist die Tatsache, dass der Tilgungsanteil der Raten konstant bleibt. Die Gesamtrate verändert sich hingegen: Sie ist zu Beginn der Laufzeit am höchsten und sinkt über die Jahre immer weiter ab. Das liegt daran, dass aufgrund der gleichbleibenden Tilgung die Restschuld – also der Betrag, den Sie als kreditnehmende Person noch zurückzahlen müssen – kontinuierlich sinkt. Die Restschuld ist aber auch die Basis, auf der die Zinsen berechnet werden. Da stetig getilgt wird und die Restschuld sinkt, verringern sich so mit der Zeit auch die Zinsen immer weiter. Bei gleichbleibendem Tilgungsanteil bedeutet das: Die monatliche Rate wird ebenfalls immer kleiner.

Bei anderen Kreditarten wie etwa dem deutlich bekannteren Annuitätendarlehen (Ratenkredit) ist das nicht so: Hier werden über die gesamte Laufzeit hinweg feste Raten vereinbart. Wie beim Tilgungsdarlehen setzen sich diese aus dem Zins- und dem Tilgungsanteil zusammen. Im Unterschied zum Tilgungsdarlehen ist hier jedoch die Tilgungsrate zu Beginn eher gering, denn die Restschuld und dementsprechend auch die Zinsen sind noch hoch. Mit der Zeit verringern sich die Restschuld und damit auch die Zinsen, und der Tilgungsanteil nimmt zu. Als Kreditnehmer merken Sie davon nichts: Sie zahlen über die gesamte Zeit eine gleichbleibende, stabile Rate.

Eine weitere Kreditvariante ist das sogenannte endfällige Darlehen. Auch hier steckt die Besonderheit bereits im Namen: Die Rückzahlung der eigentlichen Kreditsumme wird nämlich erst ganz am Ende der Laufzeit fällig. Bis zu diesem Zeitpunkt zahlen Sie lediglich die monatlichen Zinsen. Da die Restschuld sich nicht verringert, bleiben auch die Zinsen gleich, zumindest wenn sie über die Laufzeit festgeschrieben sind. Das bedeutet allerdings auch, dass die Zinsen hoch bleiben, sodass sich hier ein finanzieller Nachteil ergibt. Das endfällige Darlehen ist daher nur sinnvoll, wenn Sie zum Ende der Laufzeit mit einer größeren Geldsumme rechnen (beispielsweise aus einer Lebensversicherung), die jetzt noch nicht zur Verfügung steht. Eine sehr gute finanzielle Planung ist hier unverzichtbar.

Bei gleicher Darlehenssumme und Laufzeit sowie bei gleichem Zinssatz fallen die Raten des Tilgungsdarlehens zu Beginn höher aus als bei einem Ratenkredit. Andererseits bedeutet das auch, dass die Kreditsumme schneller zurückgezahlt ist. Wer die hohen Anfangsraten stemmen kann, kann unter Umständen einen Vorteil aus dem Tilgungsdarlehen ziehen. Denn aufgrund der schnelleren Rückzahlung lassen sich Zinsen sparen.

Damit der Vergleich zweier Kreditarten überhaupt möglich ist, müssen Kreditsumme, Laufzeit und Zinssatz gleichbleiben. In diesem Beispiel gehen wir von folgenden Annahmen aus:

Es handelt sich um ein Tilgungsdarlehen und in unserem Beispiel erfolgt die Tilgung monatlich. Bitte beachten Sie, dass bei Tilgungsdarlehen bisweilen auch quartalsweise, halbjährliche oder jährliche Tilgungen möglich sind.

Damit die 250.000 € über die Laufzeit von 20 Jahren getilgt werden, ergibt sich eine Tilgung von 12.500 € im Jahr. Diese Tilgungsrate bleibt also immer gleich. Im ersten Jahr ist die Restschuld am höchsten, und dementsprechend fallen hohe Zinsen (und andere Gebühren) an – in unserem Beispiel 4.841,20 € für das erste Jahr. Insgesamt ergibt sich so in diesem Jahr ein zu zahlender Betrag von 17.341,20 €. Das entspricht einer monatlichen Rate von 1.445,10 €.

Im letzten Jahr der 20-jährigen Laufzeit ist die Restschuld stark gesunken. Hier wird letztmalig eine Tilgungsrate von 12.500 € für das gesamte Jahr fällig. Hinzu kommen Zinsen und Gebühren in Höhe von nur noch 134,19 €. Es ergibt sich eine monatliche Rate von 1.052,85 €.

Wenn wir alle Gebühren und Zinsen über die gesamte Laufzeit zusammenrechnen, ergeben sich für dieses Tilgungsdarlehen Kosten in Höhe von 49.753,89 €.

Zum Vergleich: Für ein Annuitätendarlehen mit denselben Voraussetzungen ergibt sich in unserem Beispiel eine konstante monatliche Rate von 1.262,57 €. Die Gesamtbelastung durch Gebühren und Zinsen liegt bei 53.015,88 €, also deutlich höher als beim Tilgungsdarlehen.

Ein Tilgungsdarlehen ist nicht pauschal gut oder schlecht. Vielmehr entscheidet immer die individuelle finanzielle Situation, welcher Kredit am besten geeignet ist und wie die Zinszahlungen optimal verteilt werden sollten. Die folgende Übersicht gibt Ihnen eine Orientierung, welche Vor- und Nachteile das Tilgungsdarlehen mit sich bringt:

Verfügen Sie über ein hohes Einkommen, das auch über die kommenden Jahre sicher erscheint? Dann ist das Tilgungsdarlehen ein guter Weg, Ihre Restschuld schnell zu verringern und dadurch Zinsen zu sparen.

Für Selbstständige kann das Tilgungsdarlehen aus diesem Grund ebenfalls sinnvoll sein: Zum einen können die Anschaffungen, die über das Darlehen finanziert werden, abgeschrieben werden, und das dadurch eingesparte Geld kann direkt für die hohen Anfangsraten genutzt werden. Zum anderen bleibt die Zukunft natürlich ungewiss – das Tilgungsdarlehen bietet insofern Sicherheit, als die Raten kontinuierlich sinken. Aus diesem Grund kann es auch eine gute Wahl für Menschen sein, bei denen in einiger Zeit der Ruhestand ansteht.

Interessant ist das Tilgungsdarlehen auch, wenn ein Kredit benötigt wird, die Zinsen jedoch in den kommenden Jahren vermutlich steigen werden. Da die Restschuld und damit auch die Zinsen sinken, wirkt sich der Zinssatz mit der Zeit immer weniger auf die Raten aus. Möglich ist auch eine Zinsbindung über einen festen Zeitraum. Das ist allerdings nur in einer Niedrigzinsphase sinnvoll.

Zu beachten ist immer, dass ein Tilgungsdarlehen eine langfristige finanzielle Verpflichtung bedeutet. Aufgrund der hohen Raten und dieser Langfristigkeit ist diese Art des Kredits für Studierende oder Menschen in der Probezeit oder in unsicheren Jobsituationen eher nicht geeignet.

Wenn Sie sich für ein Tilgungsdarlehen entscheiden, sollten Sie unbedingt gut kalkulieren: Planen Sie zusätzlich zu den hohen Anfangsraten einen großzügigen Puffer ein, damit unvorhergesehene Ausgaben Sie nicht aus der Bahn werfen. Verzichten Sie keinesfalls auf den sorgfältigen Vergleich mit einem Annuitätendarlehen (Ratenkredit): Die gleichbleibenden Raten bieten Ihnen mehr Stabilität, die unter Umständen wichtiger sein kann als die Zinsersparnis.

Ein weiterer Punkt, der eher für einen Ratenkredit sprechen kann: In der Regel sind bei einem Ratenkredit Sondertilgungen möglich. Wenn Sie zum Beispiel aufgrund einer Gehaltserhöhung oder Erbschaft plötzlich mehr Geld zur Verfügung haben, können Sie es nutzen, um Ihre Restschuld zu reduzieren und damit die Zinsen zu senken – unter Umständen sogar auf das Niveau des Tilgungsdarlehens. Beim Tilgungsdarlehen sind Sondertilgungen meist nicht vorgesehen. Hier sollten Sie auf jeden Fall gründlich die Konditionen prüfen und die Tilgungspläne für unterschiedliche Kreditarten vergleichen.